O Simples Nacional é o regime tributário favorecido para Microempresas (ME) e Empresas de Pequeno Porte (EPP). Mas "favorecido" não significa sem obrigações — e em 2026, as cobranças ficaram mais rígidas. Duas mudanças em especial merecem atenção imediata de qualquer empresário que adota esse regime.

Mudança 1: Multa automática no PGDAS-D

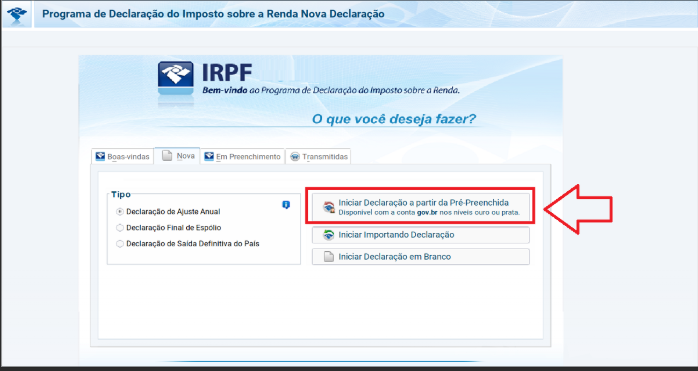

O PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional) é uma obrigação mensal: as empresas do Simples precisam informar o faturamento de cada mês até o dia 20 do mês seguinte.

Até o fim de 2025, atrasos nessa entrega não geravam multa. O sistema simplesmente não permitia inserir dados com atraso — o que gerava outros problemas, mas sem penalidade financeira direta.

A partir de 2026, o atraso no preenchimento do PGDAS-D gera multa automática a partir do primeiro dia de atraso. O termo inicial da penalidade é o dia seguinte ao encerramento do prazo legal. Não há carência, não há aviso prévio.

A mudança tem fundamento na Lei Complementar 214/2025, na Lei Complementar 123/2006 (art. 38-A, §2º) e na Resolução CGSN 183/2025. A mensagem é clara: o cumprimento dos prazos do Simples Nacional deixou de ser opcional na prática.

Mudança 2: Novos critérios para a DEFIS

A DEFIS (Declaração de Informações Socioeconômicas e Fiscais) é a obrigação anual das ME e EPP optantes pelo Simples Nacional. Ela resume as informações fiscais, econômicas e societárias do exercício anterior.

Para 2026, foram introduzidos novos critérios de preenchimento e prazos mais bem definidos. Empresas que deixarem de entregar ou entregarem com dados inconsistentes ficam expostas a penalidades e eventual exclusão do regime.

As principais obrigações do Simples Nacional em 2026

Como a Reforma Tributária impacta o Simples Nacional

A chegada do IBS e da CBS em 2026 também afeta as empresas do Simples, embora de forma diferenciada. O regime tem uma apuração própria — diferente do regime geral do IVA Dual — mas as notas fiscais já precisam destacar os valores de IBS e CBS, mesmo que com alíquotas simbólicas.

Uma das principais polêmicas envolve a tributação de dividendos: empresas do Simples Nacional não têm retenção na fonte dos 10% no pagamento de lucros aos sócios, por força do artigo 10 da Lei 9.249/95. Mas no ajuste anual do IRPF, esses rendimentos podem compor a base do IRPF Mínimo se o sócio ultrapassar R$ 600.000 em renda total.

O MEI, além da DASN-SIMEI, precisa emitir notas fiscais com os novos campos de IBS e CBS a partir de 2026. A emissão eletrônica obrigatória também avança: o DTE (Documento de Transporte Eletrônico) passa a ser obrigatório para empresas de todos os portes. Atualizar o sistema de emissão de notas é urgente.

Consequências do não cumprimento

- Multa por atraso no PGDAS-D a partir do 1º dia de atraso

- Impedimento de emitir novas guias DAS enquanto houver pendências

- Risco de exclusão do Simples Nacional por inadimplência recorrente

- CPF/CNPJ com restrições na Receita Federal

- Impossibilidade de participar de licitações públicas

Como se organizar para não errar

A principal dica é simples: não deixe para o último dia. O PGDAS-D deve ser preenchido assim que o mês fechar — idealmente nos primeiros dias úteis do mês seguinte. Configure alertas no seu calendário e, se tiver contador, confirme que ele está ciente das novas penalidades.

Para a DEFIS, o prazo é até 31 de março. Se você está lendo este artigo próximo dessa data, verifique agora se a obrigação foi entregue. A multa por atraso na DEFIS pode representar comprometimento do regime Simples para os próximos períodos.